Source : CADTM, Eric Toussaint, 23-12-2016

23 décembre 2016

Cette étude démontre que la crise grecque qui a éclaté en 2010 est d’origine bancaire privée. Elle n’est pas le résultat d’un excès de dépenses publiques. Le soi-disant plan d’aide à la Grèce a été conçu pour servir les intérêts des banquiers privés et ceux des pays qui dominent la zone euro. L’adoption de l’euro par la Grèce a joué un rôle important dans les facteurs qui ont contribué à la crise. L’analyse contenue dans ce texte a été présentée à Athènes le 6 novembre 2016 lors de la réunion de la Commission pour la vérité sur la dette publique grecque.

Pour la période 1996-2008, à première vue, l’évolution de l’économie grecque ressemble à une success story ! L’intégration de la Grèce au sein de l’Union européenne et à partir de 2001 dans la zone euro a l’air de réussir. Le taux de croissance économique est élevé, plus élevé que celui des économies les plus fortes d’Europe.

En réalité, ce succès apparent cachait un vice, tout comme cela a été le cas dans un grand nombre de pays : non seulement l’Espagne, le Portugal, l’Irlande, Chypre, les républiques baltes, la Slovénie, mais également la Belgique, les Pays-Bas, le Royaume-Uni, l’Autriche… qui ont été très affectés par la crise bancaire à partir de 2008 |1|. Sans oublier l’Italie rattrapée par la crise bancaire quelques années après les autres.

Au début des années 2000, la création de la zone euro a généré d’importants flux financiers volatils et souvent spéculatifs |2| qui sont allés des économies du Centre (Allemagne, France, Benelux, Autriche,…) vers les pays de la périphérie (Grèce, Irlande, Portugal, Espagne, Slovénie, etc.).

Les grandes banques privées et d’autres institutions financières des économies du centre ont prêté de l’argent aux secteurs privé et public des économies périphériques car il était plus profitable d’investir dans ces pays que dans les marchés nationaux des économies du centre. L’existence d’une monnaie unique, l’euro, a encouragé ces flux car il n’y avait plus de risques de dévaluation en cas de crise dans les pays de la périphérie.

Cela a créé une bulle du crédit privé, touchant principalement le secteur immobilier, mais aussi celui de la consommation. Le bilan des banques de la périphérie a fortement augmenté.

En Irlande, la crise a explosé en septembre 2008, lorsque d’importantes banques ont fait faillite suite à l’effondrement de Lehman Brothers aux États-Unis. En Espagne, en Grèce et au Portugal, la crise a débuté plus tard, en 2009-2010 |3|.

L’explosion de la bulle du crédit privé en 2009-2010 (provoquée par la récession internationale qui avait suivi la crise des subprimes aux États-Unis et sa contamination aux banques des économies européennes du centre) et notamment la crise du secteur bancaire ont conduit à des sauvetages (bail-out) massifs des banques privées.

Ces sauvetages ont provoqué une énorme augmentation de la dette publique. En effet l’injection de capitaux publics dans les banques et les autres mécanismes de sauvetage ont été très coûteux.

Il est clair qu’il NE fallait PAS recourir au bail-out des banques et qu’il NE fallait PAS socialiser leurs pertes privées.

Il fallait recourir au bail-in des banques : organiser leur faillite ordonnée et faire payer le coût de l’assainissement par les grands actionnaires privés et les grands créanciers privés. Il fallait également en profiter pour organiser la socialisation du secteur financier. C’est-à-dire exproprier le secteur bancaire privé et le transformer en un service public |4|.

Mais il y avait d’importants liens, et même une complicité, entre les gouvernements des pays de la zone euro |5| et le secteur bancaire privé. Les gouvernements ont donc décidé d’utiliser de l’argent public pour sauver des banquiers privés.

Puisque les États de la périphérie n’étaient pas assez forts financièrement pour organiser eux-mêmes le bail-out de leurs banques afin de mettre à l’abri les banques françaises, allemandes, etc., les gouvernements des économies du centre (Allemagne, France, Pays-Bas, Belgique, Luxembourg, Autriche, etc.) et la Commission européenne (parfois avec l’aide du FMI) ont mis en œuvre les tristement célèbres Memorandums of Understanding (MoU) ou « protocoles d’accord ». Grâce à ces MoU, les grandes banques privées et d’autres grandes institutions financières privées d’Allemagne, de France, des pays du Benelux et d’Autriche (c’est-à-dire le secteur financier privé des économies du Centre) ont pu réduire leur exposition dans les économies périphériques. Les gouvernements et les institutions européennes ont profité de cette occasion pour renforcer l’offensive du capital contre le travail ainsi que pour réduire la possibilité d’exercice des droits démocratiques à travers toute l’Europe.

La manière dont la zone euro a été construite et la crise du système capitaliste sont responsables de la crise des pays périphériques que nous pouvons observer depuis 2009-2010.

Les étapes qui ont mené à la crise grecque de 2010

À partir de 1996, sous la conduite du premier ministre Kostas Simitis (PASOK), la Grèce s’est engagée encore un peu plus dans le modèle néolibéral qui avait commencé à être appliqué à partir de 1985 quand Andreas Papandreou, après un début prometteur, a pris le même virage que François Mitterrand avec deux années de décalage |6|.

Entre 1996 et 2004, au cours des deux mandats de Kostas Simitis, a été mis en pratique un programme impressionnant de privatisations (ce n’est pas sans rappeler le bilan du gouvernement socialiste de Lionel Jospin – 1997-2002 – qui à la même période a réalisé en France d’importantes privatisations que la droite et le patronat rêvaient d’accomplir depuis les années 1980).

En matière de baisse d’impôts sur les profits des entreprises, la Grèce est allée plus loin que la moyenne de l’UE. Des mesures visant à la précarisation du travail et revenant sur les conquêtes de la période 1974-1985 ont été adoptées. De même, le gouvernement socialiste a favorisé une forte déréglementation du secteur financier (qui s’accomplissait également dans les autres pays de l’UE et aux États-Unis) qui s’est traduit par une forte augmentation de son poids dans l’économie.

Les banques grecques se sont développées dans les Balkans et la Turquie, ce qui a renforcé la trompeuse impression de réussite.

Lors de cette période, la croissance du PIB grec a été supérieure à la moyenne de l’UE, le PIB par habitant était en plein rattrapage par rapport à la moyenne, l’Indice de Développement Humain progressait. La croissance était forte dans certains secteurs de pointe comme l’équipement électrique et optique. De même dans le secteur des ordinateurs. Mais en réalité, en approfondissant l’intégration de la Grèce dans l’UE puis dans la zone euro, les dirigeants grecs et les grands groupes privés ont renforcé la subordination du pays et ont réduit ses possibilités réelles de développement économique et social.

Évolution des banques et financiarisation de l’économie grecque avant l’entrée dans la zone euro

Jusqu’en 1998, 70 % du système bancaire grec était public. Les crédits octroyés par les banques représentaient environ 80 milliards € tandis que les dépôts représentaient 85 milliards €, un signe de bonne santé (voir plus loin). Par la suite, la situation changea radicalement. Durant la période 1998-2000, les banques publiques furent vendues à des prix bradés au capital privé et quatre grandes banques émergèrent, représentant 65 % du marché bancaire |7| : la Banque nationale de Grèce, Alpha Bank, Eurobank et Piraeus Bank. Parmi ces quatre banques, la Banque nationale de Grèce restait sous contrôle indirect de l’État.

Durant la même période, sous la conduite du socialiste Kostas Simitis, la déréglementation bancaire battait son plein, tout comme dans d’autres parties du monde. Rappelons que c’est en 1999 que le Glass Steagal Act, institué par l’administration Roosevelt pour répondre à la crise bancaire de 1933 aux États-Unis, a été abrogé par l’administration démocrate de Bill Clinton. Cette abrogation, qui a mis fin à la séparation entre les banques de dépôt et les banques d’affaires, a accéléré le processus de déréglementation qui a conduit aux crises de 2000-2001 et de 2007-2008. En Grèce, le gouvernement accompagna les banques privées (qui diminuèrent la rémunération des dépôts) dans une campagne de communication agressive afin d’inciter les ménages de la classe moyenne, les entreprises et les fonds de pension à investir en bourse ; ainsi le gouvernement ne taxait pas les plus-values mobilières. Cette économie casino finit par générer une bulle boursière qui éclata en 2000, occasionnant des pertes dramatiques pour les ménages, les PME et le système des retraites qui avaient investi des sommes considérables |8|. Il faut savoir également que la bulle boursière a donné l’occasion aux riches investisseurs de procéder en toute tranquillité à un blanchiment d’argent sale.

Évolution de la dette privée et publique grecque à partir de 2000-2001

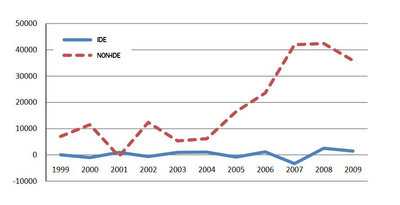

La dette du secteur privé s’est largement développée au cours des années 2000. Les ménages, auxquels les banques et tout le secteur commercial privé (grande distribution, automobile, construction…) proposaient des conditions de crédit alléchantes, ont eu massivement recours à l’endettement, tout comme les entreprises non financières et les banques qui pouvaient emprunter à bas coût (taux d’intérêts réels bas dus notamment à une inflation plus forte en Grèce que dans les pays les plus industrialisés de l’Union européenne tels l’Allemagne, la France, le Benelux,…). De plus le passage à l’euro |9| avait provoqué une augmentation importante du coût de la vie pour les ménages, dans un pays où les dépenses pour l’alimentation de base représentaient près de 50% du budget familial. Cet endettement privé a été le moteur de l’économie de la Grèce comme il l’a été en Espagne, en Irlande, au Portugal, en Slovénie et dans d’autres pays de l’ancien bloc de l’Est qui ont adhéré à l’UE. Grâce à un euro fort, les banques grecques (auxquelles il faut ajouter les filiales grecques des banques étrangères) pouvaient étendre leurs activités internationales et financer à moindre coût leurs activités nationales. Elles ont emprunté à tour de bras. Le tableau ci-dessous montre que l’adhésion de la Grèce à la zone euro en 2001 a accéléré et amplifié les entrées de capitaux financiers qui correspondent à des prêts ou à des investissements de portefeuille (Non-IDE dans le tableau, c’est-à-dire des entrées qui ne correspondent pas à des investissements de longue durée) tandis que l’investissement de longue durée (IDE – Investissement direct à l’étranger) a stagné.

Graphique 1 – Entrées de capitaux financiers en Grèce (1999-2009)

Source : FMI |10|

Avec les énormes liquidités mises à leur disposition par les banques centrales en 2007-2009, les banques de l’Europe de l’Ouest (surtout les banques allemandes, françaises, mais aussi les banques italiennes, belges, néerlandaises, britanniques, luxembourgeoises…) ont continué à prêter massivement à la Grèce (au secteur privé et aux pouvoirs publics). Il faut y ajouter des banques de Suisse et des États-Unis. Il faut aussi prendre en compte le fait que l’adhésion de la Grèce à l’euro a constitué un gage de confiance supplémentaire aux yeux des banquiers d’Europe de l’Ouest qui étaient convaincus que leurs États respectifs leur viendraient en aide en cas de problème. Ces banquiers ne se sont pas préoccupés de la capacité de la Grèce à rembourser le capital prêté et ont considéré qu’ils pouvaient prendre des risques très élevés en Grèce. L’histoire leur a donné raison jusqu’ici : la Commission européenne et, en particulier, les gouvernements français et allemand, ont apporté un soutien sans faille aux banquiers privés d’Europe occidentale. Mais en acceptant de socialiser les pertes des banques, les gouvernants européens ont mis les finances publiques dans un état lamentable.

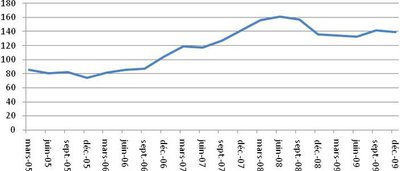

Le graphique ci-dessous montre que les banques des pays d’Europe de l’Ouest ont augmenté leurs prêts à la Grèce. Une première fois entre décembre 2005 et mars 2007 (pendant cette période, le volume des prêts a augmenté de 50 %, passant d’un peu moins de 80 milliards à 120 milliards de dollars). Puis, alors que la crise des subprimes avait éclaté aux États-Unis, les prêts ont de nouveau augmenté fortement (+33 %) entre juin 2007 et l’été 2008 (passant de 120 à 160 milliards de dollars). Ils se sont ensuite maintenus à un niveau très élevé (environ 120 milliards de dollars). Cela signifie que les banques privées d’Europe occidentale ont utilisé l’argent que leur prêtaient massivement et à bas coût la Banque centrale européenne et la Réserve fédérale des États-Unis pour augmenter leurs prêts à des pays comme la Grèce |11|. Là-bas, les taux étant plus élevés, elles ont pu faire de juteux profits. Les banques privées ont donc une très lourde part de responsabilité dans l’endettement excessif des secteurs privé et public grecs.

Graphique 2 – Évolution des engagements des banques d’Europe occidentale à l’égard de la Grèce (en milliards de dollars)

- Source : BRI – BIS consolidated statistics, ultimate risk basis (repris de Costas Lapavitsas, … « The eurozone between austerity and default »)

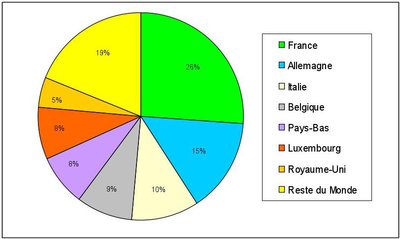

Comme le montre l’infographie ci-dessous, l’écrasante majorité des dettes grecques externes était détenue par des banques européennes, en particulier des banques françaises, allemandes, italiennes, belges, hollandaises, luxembourgeoises et britanniques.

Graphique 3 – Détenteurs étrangers (qui sont quasi exclusivement des banques étrangères et d’autres sociétés financières) des titres de la dette grecque (fin 2008) |12|

- Source : CPIS in Costas Lapavitsas « The eurozone between austerity and default »

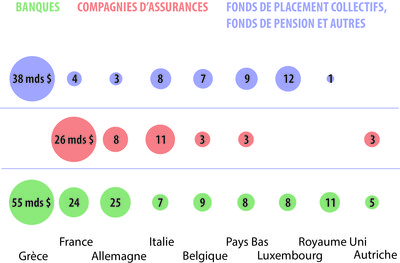

Selon une étude de Barclays portant sur la dette extérieure de la Grèce au 3e trimestre 2009, la répartition est grosso modo la même (attention, ci-dessous les montants sont exprimés en dollars US) |13|. L’intérêt de l’infographie ci-dessous est de montrer que les grands groupes d’assurance français étaient très exposés, de même que des fonds d’investissement basés au Luxembourg |14|.

Graphique 4 – Les créanciers de la dette grecque

La Grèce était endettée à hauteur d’environ 390 milliards de dollars US à la fin du troisième semestre de l’année 2009. Près des trois quarts de cette dette sont détenus par des institutions étrangères, majoritairement européennes.

Dans un livre publié en 2016, Yanis Varoufakis décrit les motivations des banques privées allemandes, françaises, etc. qui ont prêté massivement au sein de la zone euro aux pays de la périphérie européenne avec le soutien de leur gouvernement. Voici un large extrait : « Quand les marchés ont été convaincus que personne ne quitterait jamais la zone euro, les banquiers allemands et français se sont mis à regarder un emprunteur irlandais ou grec comme l’équivalent d’un client allemand de même solvabilité. C’était logique. Si les emprunteurs portugais, autrichiens et maltais étaient tous payés en euros, pourquoi les traiter différemment ? Et si le risque qu’il y avait à prêter à tel individu, entreprise ou État particulier ne comptait pas, puisque les prêts, aussitôt après leur signature, seraient éparpillés à travers l’ensemble de l’univers connu, pourquoi ne pas traiter de la même façon les débiteurs en perspective dans toute la zone euro ?

Puisque les Grecs et les Italiens gagnaient à présent de l’argent dans une devise qui ne pourrait jamais plus être dévaluée face à la monnaie allemande, les banques allemandes et françaises ont cru qu’il était aussi avantageux de prêter dans les pays méditerranéens qu’aux Pays-Bas ou en Allemagne.

En fait, une fois l’euro inventé, il était plus lucratif de prêter aux particuliers, aux entreprises et aux banques des États-membres déficitaires qu’à des clients allemands ou autrichiens. Pourquoi ? Parce qu’en Grèce, en Espagne, en Italie du Sud, l’endettement privé était extrêmement faible. Certes, les gens étaient en général plus pauvres qu’en Europe du Nord, habitaient des logements plus modestes, conduisaient des voitures plus anciennes, et ainsi de suite, mais leur logement était à eux, ils n’avaient pas d’emprunt en cours sur leur véhicule et ils vouaient souvent à la dette l’aversion profonde qu’engendre le souvenir encore frais de la pauvreté. Les banquiers adorent les emprunteurs qui ont peu de dettes et un petit nantissement – une ferme, ou un appartement à Naples, à Athènes ou en Andalousie. Une fois dissipée la crainte de la dévaluation des lires, drachmes ou pesetas qu’ils avaient dans la poche, ces Méridionaux sont devenus les clients que des banquiers comme Franz ont eu pour instruction de cibler. »

Dans son exposé, Yanis Varoufakis fait référence à une conversation qu’il a eue en 2011 avec Franz, un fondé de pouvoir d’une banque allemande :

« Franz n’a pas ménagé ses efforts pour me faire mesurer la soudaineté et la puissance de l’offensive de sa banque sur la périphérie de l’Europe. Son nouveau business plan était clair et net : s’assurer une plus grosse part du marché de la zone euro que les autres banques, les banques françaises en particulier, elles aussi en train de prêter à tout-va. Ce qui ne pouvait avoir qu’un sens : prêter dans les pays déficitaires, qui offraient aux banquiers un triptyque d’avantages.

Premièrement, la faiblesse de l’endettement privé laissait une énorme marge à une croissance massive des prêts. Lorsqu’ils faisaient un calcul approximatif, les banquiers français et allemands salivaient à la pensée des perspectives de crédit en Méditerranée, au Portugal et en Irlande. Contrairement aux clients britanniques ou néerlandais qui, endettés jusqu’aux oreilles, ne pouvaient emprunter qu’un peu ou pas du tout, les clients grecs et espagnols pouvaient quadrupler leurs emprunts, tant ils en avaient peu au départ. Deuxièmement, les exportations des pays excédentaires vers les pays déficitaires accueillis dans l’euro étaient désormais à l’abri des dévaluations des monnaies faibles, qui n’existaient plus. Aux yeux des banquiers, un cercle vertueux était à l’œuvre : l’augmentation de leurs prêts aux pays déficitaires laissait prévoir une accélération de leur croissance intérieure, qui justifiait donc les prêts qu’ils leur faisaient. Troisièmement, les banquiers allemands étaient en extase devant la différence entre les taux d’intérêt qu’ils pouvaient facturer en Allemagne et ceux qui avaient cours dans des pays comme la Grèce. Le grand écart entre les deux était une conséquence directe du déséquilibre commercial entre les pays. Un gros excédent commercial signifie que les voitures et les lave-linge vont du pays en excédent au pays en déficit et l’argent en sens inverse. Le pays excédentaire est inondé de « liquidités » – de fonds qui s’y accumulent en proportion des exportations nettes qu’il déverse sur son partenaire commercial. Puisqu’il y a de plus en plus d’argent dans les banques du pays en excédent – à Francfort pour être précis –, il devient plus disponible, donc moins cher à emprunter. Autrement dit, son prix baisse. Et quel est le prix de l’argent ? Le taux d’intérêt ! Les taux d’intérêt en Allemagne étaient donc beaucoup plus bas qu’en Grèce, en Espagne et autres pays du même genre, où les sorties d’argent – puisque les Grecs et les Espagnols achetaient de plus en plus de Volkswagen – maintenaient le prix des euros en Europe du Sud plus haut qu’en Allemagne. » |15|

Eric Toussaint

docteur en sciences politiques des universités de Liège et de Paris VIII, porte-parole du CADTM international et membre du Conseil scientifique d’ATTAC France. Il est l’auteur des livres Bancocratie, ADEN, Bruxelles, 2014 ; Procès d’un homme exemplaire, Éditions Al Dante, Marseille, 2013 ; Un coup d’œil dans le rétroviseur. L’idéologie néolibérale des origines jusqu’à aujourd’hui, Le Cerisier, Mons, 2010. Il est coauteur avec Damien Millet des livres AAA, Audit, Annulation, Autre politique, Le Seuil, Paris, 2012 ; La dette ou la vie, Aden/CADTM, Bruxelles, 2011. Ce dernier livre a reçu le Prix du livre politique octroyé par la Foire du livre politique de Liège. Il a coordonné les travaux de la Commission pour la Vérité sur la dette publique de la Grèce créée le 4 avril 2015 par la présidente du Parlement grec. Cette commission a fonctionné sous les auspices du parlement entre avril et octobre 2015. Suite à sa dissolution annoncée le 12 novembre 2015 par le nouveau président du parlement grec, l’ex-Commission poursuit ses travaux et s’est dotée d’un statut légal d’association sans but lucratif.

Source : CADTM, Eric Toussaint, 23-12-2016

/http%3A%2F%2F1.bp.blogspot.com%2F-3b9ezCx7U_g%2FXNkh77XocEI%2FAAAAAAAAF-M%2FxNDsKaPDgcUuQnXS_oVqIn8vUiedm--GgCEwYBhgL%2Fs320%2F%25D0%25A1%25D0%25BD%25D0%25B8%25D0%25BC%25D0%25BE%25D0%25BA%2B%25D1%258D%25D0%25BA%25D1%2580%25D0%25B0%25D0%25BD%25D0%25B0%2B%25281465%2529.png)

/http%3A%2F%2Fnrt24.ru%2Fsites%2Fdefault%2Ffiles%2Ftriptikh.jpg)

/image%2F1115393%2F20190403%2Fob_8ad446_tract-gilets-jaunes-la-sociale-page-00.jpg)

/http%3A%2F%2Fi.ytimg.com%2Fvi%2FALDgsnkE_i0%2Fhqdefault.jpg)